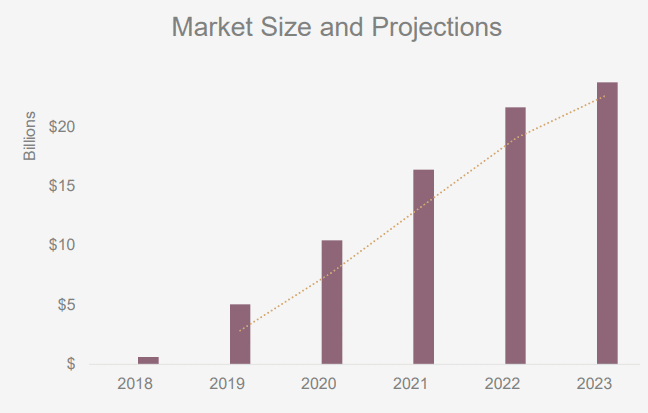

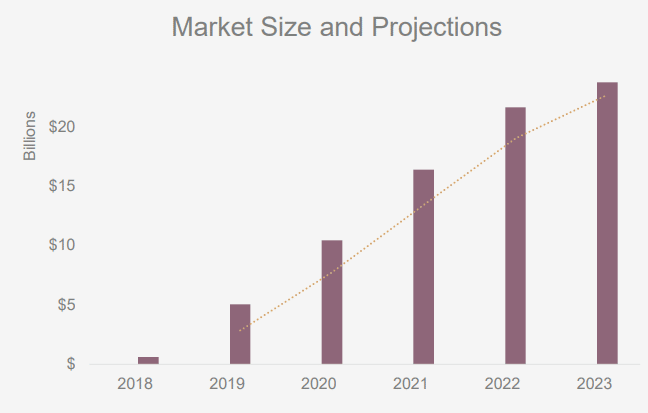

Produits CBD dérivés du chanvre : on ne peut plus les éviter. Des produits comestibles au CBD dans votre pharmacie locale à l’hydratant pour la peau de chanvre dans la salle de bain de votre mère, les produits CBD jouent un rôle presque omniprésent dans la vie contemporaine.Grâce en partie à Farm Bill 2018, qui a légalisé au niveau fédéral les usines industrielles de chanvre à partir desquelles le CBD peut être extrait, les portes ont été ouvertes à l’ensemble du secteur du CBD et du chanvre.En fait, les analystes s’attendent à ce que les ventes aux consommateurs de produits CBD aux États-Unis passent de 620 millions de dollars en 2018 à 23,7 milliards de dollars d’ici 2023.

A lire en complément : Est-ce que le CBD est légal ?

L’expansion fulgurante du CBD aux États-Unis s’est accompagnée de secousses. Ouvrir un commerce ou développer une offre CBD ne signifie pas dormir sur ses deux oreilles : de nombreux acteurs découvrent une réalité économique imprévisible. La FDA martèle que les règles encadrant les produits CBD restent aussi exigeantes que pour n’importe quel autre marché réglementé. Les entrepreneurs se trouvent souvent face à des fermetures soudaines de comptes, des services bancaires bloqués ou des paiements en ligne inaccessibles sans prévenir.

Lire également : Combien de gouttes de CBD pour dormir ?

Miser sur le commerce électronique CBD, c’est accepter une navigation à vue. Là où les boutiques physiques peuvent encore compter sur les espèces, le e-commerce doit contourner les banques frileuses : moyens de paiement alternatifs, solutions bancaires “à haut risque” hors de prix, chaque vente devient un défi. La moindre transaction ressemble à une épreuve de force, et la fragilité financière guette à chaque coin de rue.

Pourtant, de nouveaux signaux donnent une lueur d’espoir. Plusieurs évolutions récentes du cadre réglementaire, conjuguées à la prudence de certains intervenants financiers, laissent présager une période de transition décisive : le secteur attend un assouplissement réel permettant enfin une gestion moderne et sécurisée des paiements.

Pourquoi ouvrir un compte bancaire CBD reste un parcours du combattant

Le Farm Bill 2018 n’a pas éliminé d’un trait les barrières. Si la loi fédérale autorise le CBD issu du chanvre (moins de 0,3 % de THC), tout le monde ne parle pas le même langage : la distinction entre marijuana et chanvre reste floue dans les pratiques et suscite la méfiance à tous les étages, en particulier au sein des institutions bancaires.

Multiplicité des législations

D’un côté, le CBD extrait de chanvre est toléré au niveau fédéral ; de l’autre, chaque État décide de son propre sort. L’affaire Robert Herzberg en témoigne : arrêté dans le Dakota du Sud alors qu’il transportait légalement du chanvre venu du Colorado, documents à l’appui. Dès qu’une administration bloque, c’est toute la filière qui se grippe, et les banques prennent peur.

Évaluation stricte des risques

Dès qu’une entreprise touche au CBD, elle se retrouve classée dans la catégorie « MRB » (Marijuana-Related Business). Résultat : contrôle accru, surveillance rapprochée, menaces de sanctions fédérales présentes en toile de fond. Impossible pour la plupart des banques d’assurer l’origine précise et régulière de chaque lot mis sur le marché, alors l’accès aux services classiques leur devient vite inaccessible.

Des tensions alimentées par les excès du secteur

La ruée sur le marché du CBD attire autant les pionniers sérieux que les acteurs opportunistes ; fausses promesses, manquements à la législation, fraudes, certains systèmes de paiement sautent sur l’occasion pour fermer le robinet sans préavis. L’exemple d’Elavon, qui s’est retiré du secteur en pointant un bond brutal des litiges, marque les esprits.

Les défis du paiement en ligne pour le CBD

Beryl Solomon, entrepreneuse, décrit un environnement miné : tant que trop de prestataires ont laissé filer les contrôles ou toléré le flou, le secteur du CBD reste exposé. Face à la menace d’une exclusion des circuits de cartes bancaires, la plupart des plateformes préfèrent couper tout lien avec les commerçants CBD plutôt que risquer une sanction, laissant les boutiques livrées à elles-mêmes.

Plusieurs obstacles expliquent pourquoi encaisser des paiements en ligne relève de la prouesse pour les vendeurs CBD :

- Pénurie de processeurs solides : Les grands noms du paiement se méfient et n’ouvrent que rarement leurs portes. Prenons BigCommerce : une soixantaine de solutions de paiement, mais à peine une poignée tolèrent vraiment les transactions liées au CBD.

- Manque d’options en boutique physique : Beaucoup de commerces, privés de terminaux adaptés, restent contraints d’accepter uniquement les espèces. Cela alourdit la sécurité, complique la gestion salariale, la paie des fournisseurs, et fait peser davantage de stress sur chaque opération quotidienne.

- Conditions contractuelles lourdes : Pour accéder à une solution bancaire, les entreprises doivent souvent souscrire des offres « haut risque » assorties de frais élevés, engagements automatiques, et une dépendance à des banques étrangères. Cette configuration multiplie les frais et expose à des complications légales supplémentaires.

Quelles banques acceptent les entreprises du CBD ? Réalité 2019

Si les banques prêtes à accompagner ouvertement le secteur CBD sont une poignée, quelques noms parviennent à tirer leur épingle du jeu. On retrouve notamment :

- Silicon Valley Bank : Cette banque renommée pour son esprit d’innovation privilégie les projets axés santé et recherche, intégrant parfois le CBD sous la bannière du bien-être. Elle alimente également la réflexion publique par ses analyses.

- Chase Bank : Chase ouvre des comptes pour certaines entreprises du CBD, tout en restant sur la réserve pour la gestion des paiements. Tant que des textes comme la SAFE Banking Act ne sont pas adoptés, l’établissement avance à petits pas, surveillant les évolutions secteur par secteur.

- North Bay Credit Union : Basée près de San Francisco, cette coopérative défend publiquement sa volonté d’accompagner les professionnels du cannabis. En limitant les plafonds de dépôts, elle se conforme aux règlements, tout en affichant une posture engagée auprès de ses clients.

Quelles pistes pour financer le lancement d’une activité CBD ?

Même si les grandes institutions ferment la porte, il existe encore des chemins pour lever des fonds ou constituer une trésorerie adaptée au démarrage :

- Faire appel à un investisseur privé : Entre le soutien d’un proche et un business angel sectoriel, un dossier solide reste la clef pour nouer un partenariat. AngelList affiche déjà plus d’un millier d’investisseurs spécialisés, mais obtenir leur concours implique d’accepter une certaine influence sur ses choix stratégiques.

- Démarrer petit, croître par étapes : Certaines entreprises se lancent avec quelques milliers de dollars seulement. Comme Sam Parr qui, parti de presque rien, a fait grandir son projet par itérations successives : mieux vaut un pas sûr qu’une avance trop risquée.

- S’appuyer sur une épargne personnelle : Mettre de côté semaine après semaine pour disposer d’une réserve avant le lancement offre plus de latitude. Par exemple, accumuler 200 dollars hebdomadaires permet, au bout de six mois, de constituer un socle utile tout en continuant à affiner sa stratégie et sa connaissance du marché.

- Recourir à un prêt personnel : Un bon dossier de crédit peut ouvrir certaines portes, à condition de faire preuve de prudence : attention aux taux d’emprunt, ne jamais engager un bien personnel, et suivre de près le calendrier des remboursements. L’historique bancaire dans ce secteur s’avère d’autant plus déterminant que chaque incident peut être rédhibitoire par la suite.

L’avenir du CBD aux États-Unis : tout s’accélère

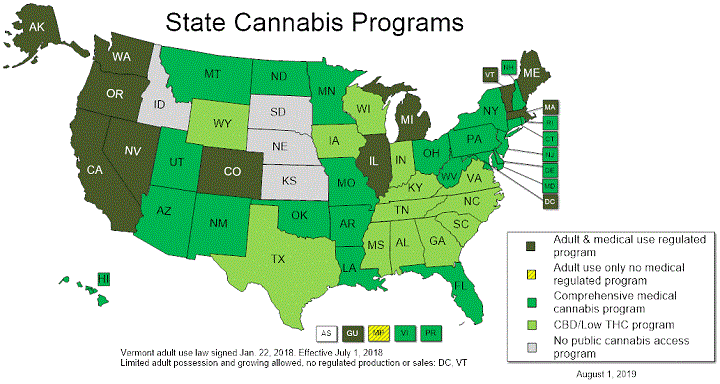

Le chanvre CBD semblait hier encore cantonné à quelques niches ; la carte des États américains s’est désormais colorée d’initiatives nouvelles. La quasi-totalité des territoires a autorisé la culture de la plante, provoquant une explosion du secteur : montées d’investissements, arrivée de grands groupes, structuration accélérée.

- Prévisions de ventes vertigineuses : Selon Motley Fool, la barre des 23 milliards de dollars devrait être franchie aux États-Unis dès 2023, avec une croissance qui ferait pâlir bien des industries du numérique.

- Progression de l’acceptation publique : Les grandes chaînes comme CVS Health, Walgreens ou Kroger installent le CBD dans leurs rayons à travers de nombreux États, signe d’une démocratisation devenue réalité. À chaque pas gagné, de nouveaux marchés s’ouvrent à ceux qui s’adaptent avec agilité.

La conclusion

La plupart des États américains ont franchi le pas vers la légalisation du cannabis médical, et le CBD s’inscrit sur ce même chemin d’intégration. La dynamique de fond ouvre chaque jour un peu plus le jeu, tant pour les investisseurs que pour les entrepreneurs chevronnés ou débutants.

Le moment est à l’avance. Dans cette course où fusions, acquisitions et repositionnements changent la donne, l’opportunité appartient à ceux capables de repérer la prochaine brèche et de bâtir l’offre que tout le monde attend, avant les autres.

Remarque :Tous les produits désignés par « CBD » ou « produits CBD » ici font uniquement référence à des extraits issus du chanvre, jamais à ceux dérivés de la marijuana.

Ce texte ne remplace aucun avis juridique, fiscal ou professionnel. BigCommerce décline toute responsabilité sur ce sujet. Avant toute décision réglementaire ou financière, prenez conseil auprès d’un expert.